Dalam siri ini CIMB Bank akan memberi perincian bagaimana urusniaga perbankan Islam dikendalikan dan menerangkan ciri produk –produk yang ditawarkan. Bagi bahagian pertama dari tiga bahagian ini, anda akan mengetahui prinsip-prinsip asas di dalam perbankan Islam.

Terdapat banyak pilihan apabila kita ingin mengembangkan, melindungi dan mengekalkan harta kita, dan ada beberapa faktor yang perlu dipertimbangkan apabila kita membuat keputusan dalam perkara tersebut. Cara seseorang membuat pilihan untuk mencapai matlamat kewangan, lazimnya dipengaruhi oleh kepercayaan dan keyakinan masing-masing.

Walaupun perbankan Islam dilihat sebagai perbankan alternatif tetapi sebenarnya bagi seorang Islam ini adalah pilihan utama manakala istilah alternatif adalah untuk orang bukan Islam. Dalam masa yang sama, pemahaman ini tidak begitu penting kerana yang patut difahamkan adalah bagaimana perbankan Islam dapat menepati citarasa seseorang dalam usahanya untuk mencapai matlamat kewangan tanpa mengabaikan kewajibannya sebagai seorang Muslim. Jika kita teliti, produk perbankan Islam juga boleh setanding dengan produk konvensional yang sedia ada di pasaran.

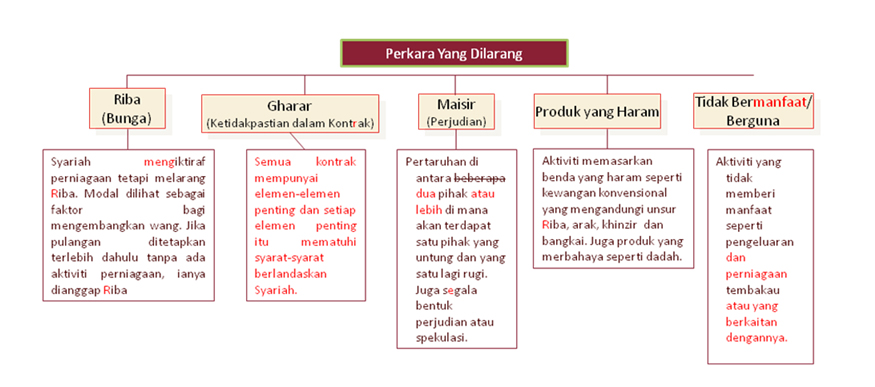

Secara ringkas, rajah di bawah menerangkan tentang prinsip tersebut:

Tanpa Kadar Faedah (Riba)

Syariah melarang Riba kerana ia memberi peluang kepada yang berkuasa untuk menindas yang lemah. Kaedah perbankan Islam , menggalakkan perkongsian keuntungan di antara pelanggan dan pihak bank dalam bentuk ‘hibah’ atau hadiah manakala perbankan konvensional pada dasarnya mendukung aktiviti Riba.

Mengelakkan Ketidakpastian

Semua transaksi mesti terang dan jelas. Ketidakpastian atau ‘gharar’ tidak boleh wujud di mana-mana kontrak. Ini supaya kededua pihak yang berurusan memahami ciri-ciri penting di dalam kontrak bagi menepati tuntutan persetujuan yang terjalin. Tentu sekali ini akan mengelak dari sebarang dakwaan atau pertikaian yang mungkin terjadi kelak.

Maisir

Jika terdapat tahap gharar yang tinggi dalam sesuatu persetujuan, ia akan menjadikannya menjurus ke arah “maisir” (perjudian). Seperti rajah di atas, maisir adalah perkara ke tiga yang mesti dielakkan dalam segala urusniaga. Dalam definasi yang mudah, maisir adalah seperti mencuba nasib untuk mendapat keuntungan dalam keadaan “zero sum game; you either win or lose”.

Produk-produk yang diharamkan

Perkara yang juga mesti dipatuhi ialah larangan bagi memasarkan produk-produk haram seperti arak, khinzir, produk berkaitan dengannya dan bangkai. Ada yang berpendapat barangan yang telah tamat tarikh penggunaannya juga haram dijual kerana ia boleh memudaratkan si pengguna.

Aktiviti-aktiviti yang tidak bercanggah dengan Syariah

Akhir sekali, terdapat larangan ke atas urusniaga dalam perkara-perkara yang tidak berfaedah misalnya bahan-bahan media yang mengandungi unsur-unsur lucah, bahan yang boleh mencemarkan pemikiran atau menghayalkan, permainan yang melalaikan dan sebagainya. Pendek kata kita tidak dibenarkan mencari rezeki apatah lagi meraih keuntungan atau mengembangkan harta daripada segala kegiatan yang tidak memberi manfaat kepada diri sendiri atau orang sekeliling. Ini bermakna semua aktiviti kewangan Islam termasuk perbankan mestilah mempunyai tujuan ekonomi menerusi urusniaga dalam perkara-perkara yang berfaedah.

Perbankan Islam di Singapura

Mereka yang sedang mempertimbangkan produk selain dari produk perbankan konvensional, boleh mendapatkan produk perbankan yang berlandaskan Syariah seperti yang tertulis di dalam rencana ini. Akaun simpanan CIMB StarSaver-i dan akaun simpanan tetap CIMB Why Wait Fixed Deposit-i mampu memberikan pelanggan hibah/pulangan yang menarik apabila dibandingkan dengan produk konvensional. Ia menawarkan kelebihan yang berbeza untuk orang Islam dan juga bukan Islam bagi mencapai matlamat kewangan mereka.

Untuk keterangan lanjut mengenai produk-produk perbankan Islam di CIMB Bank, sila hubungi pegawai berikut:

Rokilah Abdul Samat

Associate Director

CIMB Islamic

Group Islamic Banking Division, Singapore

Tel: +65 6302 3903 | Fax: +65 6337 5335

www.cimb.com

Kuiz:

1) Nyatakan berapa larangan yang terdapat di dalam sistem perbankan dan kewangan Islam.

a) 3 b) 4 c) 5

2) Apakah makna “gharar” & “maisir”?

a) Kepastian & Judi b) Ketidakpastian & Judi c) Urusniaga & Judi

3) Semua aktiviti kewangan Islam termasuk perbankan mesti mempunyai tujuan ekonomi.

a) Betul b) Mungkin c) Salah

Jawaban: 1c 2b 3a

")

")

")

{kind=link}